Fortsat kundetilgang og vækst – udfordret finansmarked påvirker resultatet

PFA havde i 2022 et negativt resultat før skat. Der var fortsat kundetilgang og solid vækst, mens det på skadesområdet især i årets sidste seks måneder lykkedes at få flere langtidssyge kunder tilbage i arbejde og stabiliseret antallet af nye skader. Det har ført til et forbedret driftsresultat i andet halvår.

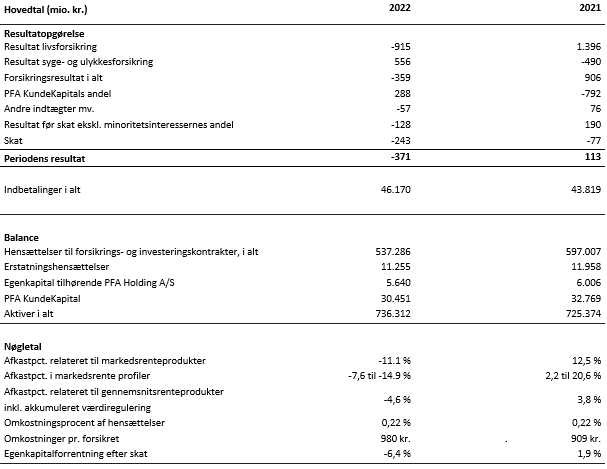

PFA havde i 2022 et resultat før skat på -128 mio. kr. mod 190 mio. kr. i 2021. Resultatet skyldes udviklingen på de finansielle markeder, som har ført til kursfald i de fleste aktivklasser.

”2022 har været et meget usædvanligt år på grund af økonomisk usikkerhed med stigende inflation, rentestigninger, krig i Europa, recessionsfrygt og negative finansmarkeder. Det har påvirket vores samlede resultat,” siger adm. direktør i PFA, Ole Krogh Petersen.

Trods det negative samlede resultat og generelle negative afkast på de finansielle markeder, har PFA holdt fast i at give kunder en positiv forrentning på 8 % af deres Kundekapital.

Flere kunder og vækst i indbetalinger

PFA fortsatte sidste år med at have vækst og få flere kunder. De samlede indbetalinger var på 46,2 mia. kr. i 2022 mod 43,8 mia. kr. i 2021, hvilket er en vækst på 5,4 %. De løbende indbetalinger voksede i 2022 med 7,4 % fra 26 mia. kr. til 27,9 mia. kr.

Nettoindbetalingerne voksede 20 % fra 10,2 mia. kr. i 2021 til 12,3 mia. kr., og PFA havde i 2022 en nettotilgang på 842 virksomheds- og organisationskunder. Det er over dobbelt så mange som i 2021, hvor tallet var 412.

”Det er rigtig positivt, at flere kunder vælger PFA, og at vi fortsat har vækst og stor nettotilgang af kunder og indbetalinger. Det viser, at vi har et stærkt værditilbud med gode løsninger indenfor sundhed, økonomisk tryghed, seniorløsninger og bæredygtighed, og derfor står vi godt i markedet,” siger Ole Krogh Petersen, der også fremhæver positive takter på sundheds- og skadesområdet:

”Antallet af nye langtidssygemeldte kunder er blevet stabiliseret, og vi får flere kunder tilbage i arbejde efter langtidssygdom, hvilket sammen med mere balancerede priser har en positiv betydning for vores skadesresultat.”

Solvensdækningen ligger ved udgangen af 2022 på et fortsat højt niveau. PFA har som følge af bl.a. nye regler om Solvens II-modeller samt reduktion af VA-tillæg en solvensdækning på 208 % mod 271 % ved udgangen af 2021. Det sikrer, at PFA kan leve op til kundernes ydelsesgarantier og honorere øvrige forpligtelser.

Resultater påvirket af finanseffekter fra markedsuro

For livforretningen lander resultatet på -915 mio. kr., mens resultatet for syge- og ulykkesforsikring er på 556 mio. kr. Det samlede forsikringsresultat for 2022 er på -359 mio. kr. mod 906 mio. kr. sidste år. Forskellen skyldes især negative finanseffekter på ca. -1,4 mia. kr. som følge af færre midler under forvaltning, afdækning og risikoforrentning.

Dog er det samlede forsikringsresultat markant forbedret med 287 mio. kr. i forhold til underskuddet på 646 mio. kr. efter årets første seks måneder.

Forbedret underliggende skadesresultat – initiativer har effekt

I forbindelse med den nye bekendtgørelse for syge- og ulykkesforsikring (SUL) har PFA siden 1. januar 2022 nytegnet bl.a. tab-af-erhvervsevne-dækninger i livforretningen i stedet for som syge- og ulykkesforsikring. Det samlede forsikringsresultat på -359 mio. kr. er ikke påvirket af, hvor forsikringerne er tegnet. Derimod ville livsforsikringsresultatet have været ca. 450 mio. kr. bedre, mens overskuddet i syge- og ulykkesforretningen tilsvarende ville være reduceret med ca. 450 mio. kr. til ca. 100 mio. kr.

Samlet set er det underliggende driftsresultatet af disse forsikringer set over både SUL og livforretningen stadig negativt, men forbedret med over 300 mio. kr. i 2022 set i forhold til 2021. Forbedringerne følger således planen for at skabe balance i forsikringsområdet, og forventningen er at være endeligt i mål i 2025, efterhånden som de aftaler, der er indgået inden de nye reglers ikrafttræden, udløber.

PFA fokuserer målrettet på at bidrage til, at færre kunder bliver syge, og at hjælpe langtidssyge med at blive raske og komme tilbage i arbejde til gavn for den enkelte, virksomhederne og samfundet. I 2022 fik PFA stabiliseret antallet af nye langtidssygemeldinger blandt kunderne, ligesom det lykkes at få flere langtidssyge kunder tilbage i arbejde. Det har sammen med mere balancerede priser også ført til et forbedret driftsresultat på PFA’s samlede forsikringsprodukter i forhold til 2021.

”PFA har i 2022 hjulpet 1560 langtidssygemeldte kunder tilbage i job, og det er en stigning på 19 % siden 2021 og 62 % siden 2019. Med andre ord kan vi se, at vores tiltag på sundheds- og skadesområdet har effekt overfor kunderne, og det er meget positivt, mens det samtidig fører til, at driftsresultatet på forsikringsområdet også er forbedret. Vi så selvfølgelig gerne, at det gik hurtigere, men vi følger planen og forventer at nå balance på området i 2025,” siger Ole Krogh Petersen og fortsætter:

”Trods en forbedret drift og gode resultater med at hjælpe vores kunder, så er det samlede resultat på forsikringsområdet ikke tilfredsstillende, og det skyldes primært de negative finansielle markeder.”

Historisk udfordrende finansmarkeder påvirker afkastet

Finansmarkederne var i 2022 kraftigt påvirket af global uro, høj inflation, fortsatte rentestigninger og stigende risiko for recession. Globale aktier (MSCI ACWI) endte i 2022 med et fald på 18,3 %, og rentestigningerne har givet nogle af de største kursfald på statsobligationer i over 40 år. Det har påvirket kundernes afkast negativt.

Det samlede afkast i 2022 var i gennemsnitsrente efter markedsværdiregulering på -4,6 %, mens kunder i gennemsnitsrente kan se frem til at få tilskrevet 3 % i depotrente. I markedsrente fik kunderne negative afkast i spændet fra -7,6 til -12,2 % i PFA Plus og fra -8,6 til -14,9 % i PFA Klima Plus. I samme periode har PFA’s brede portefølje af alternative investeringer og ejendomme givet afkast på henholdsvis 3,0 % og 0,2 %. Disse har dermed klaret sig markant bedre end markedet generelt, hvilket har bidraget til at holde en hånd under kundernes afkast.

Afkastet for en profil med middel risiko og 15 år til pension var i 2022 -10,9 %.

”Det gør selvfølgelig ondt at se, at kunderne har fået negative afkast på baggrund af et rigtig svært investeringsår. Dog er det positivt, at vores kunder relativt set er blandt dem i branchen, der har været mindst påvirket. Vi arbejder hver dag for at sikre, at vores strategi og porteføljer på investeringsområdet er så robust som muligt. Her har vores brede portefølje af unoterede investeringer sammen med en defensiv og aktiv aktieforvaltning samt en målrettet risikostyring afbødet de værste fald for vores kunder i et meget svært og uroligt år på de finansielle markeder,” siger Ole Krogh Petersen og fortsætter:

”Udviklingen i verden og på finansmarkederne gør det ekstra vigtigt, at vi er i dialog med vores kunder og gennem god rådgivning skaber tryghed om deres økonomi. Det har vi været meget opmærksomme på i 2022, og det er også et stort fokusområde i 2023, for det er og skal være vores kernekompetence. Vores hovedbudskab til kunderne, når markederne bevæger sig hurtigt op og ned, som det er tilfældet i de her år, er, at det er vigtigt at have is i maven og huske på, at pension er langsigtet opsparing.”

Efter 2022 har en profil med middel risiko og 15 år til pension de seneste 5 år fået et samlet afkast på 20,1 % og de seneste 10 år ligger det samlede afkast på 86,4 %.

For yderligere oplysninger

Pressechef Oliver William Gunner, 28 56 23 22 eller owg@pfa.dk